Skoglig kapitalavkastning - så funkar det

Skoglig kapitalavkastning - om förräntning

En investering i skogsvård ger en avkastning som du får del av när du säljer virke. Investeringen kan du likna vid att du sätter in pengar på banken. När du tar ut dem har de förhoppningsvis ökat i värde. Ju mer de har ökat per år, desto större är förräntningen.

I skogliga kalkyler är räntorna normalt lägre än i kortsiktiga investeringar i industrin eller på börsen, 2-3 % real ränta (efter inflation och skatt) är vanligt. Att man accepterar lägre räntor i skogen beror på att skogen är en långsiktig investering som har visat sig vara ganska säker.

Som skogsägare kan du ha olika krav på vilken ränta du vill få på dina skogsvårdsinvesteringar. Dina förräntningskrav påverkas av en mängd faktorer. Exempel är alternativa kapitalplaceringar, skatter och egna bedömningar av risker och prisutveckling.

En viktig åtgärd som påverkar hela skogsfastighetens förräntning är hur du prioriterar dina slutavverkningar. Det är ju slutavverkningarna som står för merparten av dina inkomster. Med verktyget Beståndsval kan du beräkna förräntningen på ditt bestånd. När du vet vilka bestånd som förräntar sig mest eller minst kan du prioritera bland dessa för att maximera lönsamheten.

Skogens bestånd är kapitalplaceringar

Ett skogsbestånd (åtminstone ett produktionsbestånd) är som en kapitalplacering. Du bör därför jämföra förräntningen från bestånden med räntan eller avkastningen från andra placeringsalternativ. Om beståndet har låg förräntning är det bättre att avverka och placera pengarna i bankkonton, fonder eller aktier. En del kan också återinvesteras i skogsvård.

För en nybliven skogsägare med stora lån kan det vara lämpligt att jämföra skogens förräntning med räntan på lånen, det vill säga kapitalkostnaden.

Skatt, inflation och riskspridning påverkar också förräntningskravet.

Illustration: Anna Marconi.

Vilken ränta ska du jämföra med? Det påverkar dina förräntningskrav:

- Låneräntan - om du behöver pengar och kan välja mellan att avverka ett bestånd eller att låna pengar. Det kan gälla nya skogsägare med mycket lån.

- Alternativ kapitalavkastning - om du ser bestånden som en av många placeringar av dina tillgångar. Den alternativa kapitalavkastningen kan vara bankränta, utdelning och värdetillväxt på aktier eller fonder. Det kan gälla "mogna" skogsägare med små skulder.

Beskattningen sänker förräntningskravet i skogen

Det går inte att rakt av jämföra räntan på ett bankkonto med avkastningen i skogen. Tillväxten i skogen är skattefri. Bankräntan beskattas däremot för det år räntan betalas. En annan sak är att skogskapitalet beskattas vid avverkning. Det påverkar dock inte räntejämförelsen, eftersom den skatten tas ut oavsett när man avverkar.

Beskattningen gör alltså att förräntningskravet i skogen bör sättas lägre än placeringar på bank eller skogskonto.

Ett exempel

Skatten på bankräntan är 30 %. Om bankkontot ger 3 % ränta blir ditt förräntningskrav i skogen: 3-3x30 % = 2,1 %.

Skatten på räntan från ett skogskonto är 15 %. Om skogskontot ger 3 % ränta blir ditt förräntningskrav i skogen: 3-3x15 % = 2,55 %. (På skogskontot kan man dock bara behålla pengarna i högst tio år.)

Inflationen i skogen kan vara annorlunda än den för konsumtionsvaror

Om skogens reala värdeökning är större än inflationen sjunker avkastningskravet.

I skogen brukar man kalkylera i reala, d.v.s. penningvärdesäkrade, kostnader och intäkter. Då behöver man inte ta hänsyn till inflationen. Om man däremot tror att skogens värde förändras mer eller mindre än den genomsnittliga prisutvecklingen kan man ta hänsyn till det när man beräknar sitt förräntningskrav.

Att man räknar realt innebär till exempel att 100 kronor idag kan motsvara 103 nominella kronor om ett år eller 134 kronor om tio år vid 3 procents inflation trots att alla beloppen motsvarar 100 kronor idag. Den främsta orsaken till att man räknar realt är att man ska kunna känna igen sig inför de belopp som räknas fram.

Det finns inget facit för om skogens långsiktiga värde ökar mer eller mindre än inflationen. Det beror på vilken tidsperiod vi jämför med. Med basår 1960 och 1980 har rotnettot ökat mindre än inflationen (konsumentprisindex). Med basår 1970 har rotnettot ökat mer än inflationen.

Ett exempel

Om du antar att avverkningsnettot för en och samma avverkning över tiden ökar 1 % mer än konsumentpriserna, får du dels en kompensation för den allmänna inflationen som kanske ligger på 1 % årligen under en tioårsperiod, dels en real värdetillväxt i skogen om 1 % utöver den egentliga virkestillväxten, d.v.s. summa 2 %. Det sänkta reala förräntningskravet om du har ett nominellt avkastningskrav efter skatt på 3,5% blir i det fallet: 1,035/1,02=1,0147, vilket ger 1,47 % eller knappt 1,5 % i realt förräntningskrav efter skatt på en skoglig investering

Riskfyllt att vänta på bättre pris

Är det värt att skjuta upp en avverkning tills priset är på topp? Om du lyckas pricka rätt kan du tjäna pengar, precis som den som spekulerar på börsen. Vinsten måste dock vara tillräckligt stor för att uppväga kostnaden av att överhålla ett bestånd med låg värdetillväxt. Dessutom finns alltid en risk att priset sjunker.

Ett exempel

Du har ett bestånd med 2 % förräntning, medan räntekravet på skogen är 3 %. Beståndet borde alltså avverkas nu, men avverkningen skjuts upp 4 år för att du tror på stigande virkespriser. Om avverkningsnettot är 250 kr per kubikmeter idag måste du då kräva:

250 x (1,034 - 1,024) / 1,024 = 9,95 kr i högre avverkningsnetto (omräknat till dagens värde) för att det ska vara värt att vänta med avverkningen. Vid längre väntetider eller större skillnad mellan förräntning och räntekrav lönar det sig mindre att invänta högre virkespris.

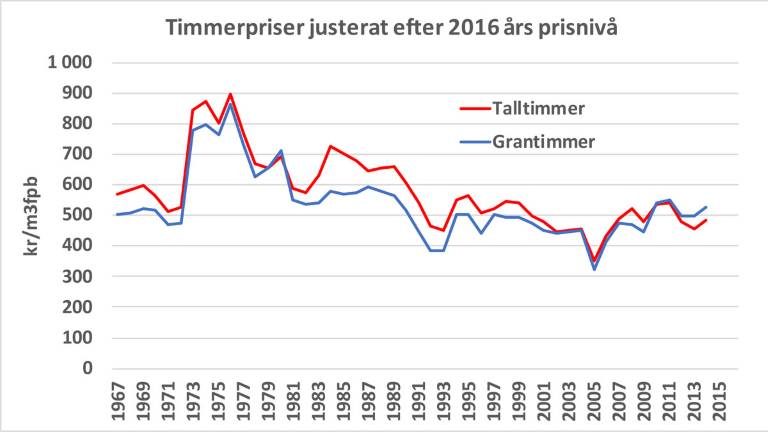

Virkespriser och rotnetton går upp och ner. Det är svårt att spå när de ska vara på topp (data från Skogsstyrelsens statistikdatabas).

Skogsinnehav kan sänka risken och förräntningskravet

Skog brukar betraktas som en långsiktigt mindre riskabel placering än aktier. Det gör att förräntningskravet ofta sätts lägre för skogsinnehav än för placeringar i aktier eller fonder.

Å andra sidan kan de långa omloppstiderna innebära en höjd risk. Avkastningen kommer långt fram i tiden och ingen kan veta om skogsråvaran går att sälja i framtiden. Mycket talar emellertid för en ökad efterfrågan på skogens produkter.

Skogen har många värden. En ökande befolkning, allt högre välståndskrav och minskade oljetillgångar talar för att skogens produkter ska hitta en avsättning också i framtiden. Skogsråvaran kan användas på många sätt, t.ex. byggnation, möbler, papper, energi och upplevelser.